年报不能保证真实?赫美集团造价造到自相矛盾

赫美集团又上了一把头条。

这家公司的主业从电表到钻石,再到代理阿玛尼,横跨的领域眼花缭乱,没有任何一项业务能做到引人注目,这次却凭着自家董监高下场“打脸”火了一把,成为康美过后资本市场上又一个焦点。

“打脸”过后的赫美集团变成了*ST赫美。赫美的小股东们又过上了数板的日子,三个月前因重组备受二级市场追捧时,小股东们过着数涨停板的神仙日子,现在是数跌停板的骂娘日子。

01

造假造到自相矛盾

4月30日,赫美集团披露出2018年年报,审计机构出具了无法表示意见的审计报告,这本来不稀奇。

奇葩的是,公司的总经理、副总经理和财务总监表示无法保证年报数据的真实、准确和完整,也不承担连带责任。高官们语出惊人,有的表示“公司公章管理不善”,有的则称自己长期休假。

一本入门款财务书籍将无法表示意见的审计报告解读为“本人拒绝与拙劣的骗子合作”。没错,又一个造假实锤了。

审计师无法表示意见的原因概括起来包括:

1、违规使用公司公章为控股股东及其关联方提供对外担保;

2、违规使用公章签署借款协议,资金未流入公司,形成控股股东及其关联方非经营性占用资金;

3、疑似关联方大额资金往来;

4、涉及多项诉讼,债务逾期,被列入失信人名单,俗称老赖;

5、投资管理不善,导致赔付大量违约金。

前三条都和公司的内控有关,相较于外部的债务纠纷、诉讼事项,内部失控是赫美当前最主要矛盾。

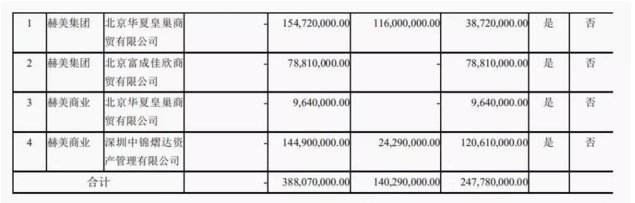

2018年,赫美集团为控股股东的股东首赫投资及董事长王磊提供了7.8亿元的违规担保,7.8亿元是赫美自身净资产的5倍。

控股股东和关联方还以赫美的名义借款超过2亿元,资金绝大部分流入了首赫投资和它的关联方。

控股股东和它的关联方凌驾于公司内部控制之上,导致违规使用公章、违规担保、违规借款各种无下限的事项发生。

第一、二条都还只是利用上市公司行自己的便利。第三条就是赤裸裸地从上市公司拿钱了,严重一点可以说是掏空上市公司。

证监会相关规定中明确:“上市公司不得有偿或无偿地拆借公司的资金给控股股东及其他关联方使用”。

第三条说的就是赫美集团存在通过关联方交易违规占用上市公司资金的可能性。

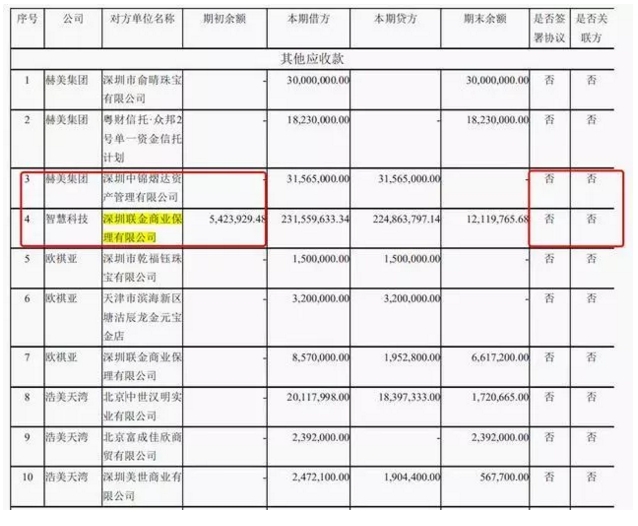

2018年,赫美集团及下属子公司与9家公司存在大额资金往来,体现在资产负债表里的其他应收款,但没有签订任何协议,这9家公司看起来是独立的第三方。

审计师表示,他们未能获取充分、适当的审计证据以消除对赫美集团关联方关系识别的疑虑,无法判断赫美集团关联关系和关联交易披露的完整性和准确性,以及上述应收款项的可收回性。

用接地气的话来说,就是我们怀疑你们把钱给了那9家公司,虽然你们不承认,但我们依然怀疑那9家是你们的关联方(或者其中几家是关联方),对上市公司而言,这会形成一笔谁也不知道能不能收回的债权(也就是形成了其他应收款)。

关联方通过不合理的关联交易既占用了上市公司的资金,还存在款项收不回来损害上市公司利益的可能性。

至于是不是关联方,市界有点发现。

上文提及的9家公司如下图所示:

请注意第三家公司,深圳中锦熠达资产管理有限公司,在此处被列为非关联方,而在年报的另一处,第191页,关联方的应收应付项目中,这家公司又被列为了关联方。

此处存在矛盾。赫美集团好像在说,你猜他是不是我们的关联方啊。

市界以投资者身份致电了赫美集团董秘办,接线人员表示,不了解财务是怎么来判断或者认定(关联方)的。当市界提出能不能转接比较了解的人员时,对方称只能记下来(这个问题),没有转接。

截图中第四家公司,深圳联金商业保理有限公司,和第三家为同一控股股东。如果中锦熠达是关联方,联金商业保理大概率也是关联方。

造假都不走心,赫美是要破罐子破摔吗?

今日,赫美举行了网上的业绩说明会,对于上述两家公司是否是关联方,仍然保持以年报说法为准的态度,否认了关联关系。

除了其他应收款,2018年度赫美及下属子公司还与3家公司存在大额预付货款,预付款没有对应实际交货的活动,公司也未识别为关联方。

审计师认为无法识别是否为关联方,也无法核实大额预付款项的商业合理性。

所以预付款项同样存在着可能将资金转出供关联方使用的可能性。

赫美也承认在公章管理使用和财务管理方面存在重大缺陷。这家上市公众公司到底失控到什么程度,才让三位高管站出来“打脸”,不保证年报真实性。

02

签字≠真实

管理层不签字基本就可以认定这份年报有问题了,但签了字就一定代表没问题吗?

市界注意到,和年报一起披露的一季报中,大义凛然的三位高管又都保证了季报的真实性。

而从预付款项来看,可能并非如此。

2017年、2018年和2019年一季报,赫美集团的预付款项分别是0.67亿元、3.02亿元和3.08亿元。

审计意见中提到2018年赫美与3家公司存在大额预付货款,这3家公司可能存在于以下4家中,无法确认哪一家不在审计师的怀疑之列。

一季报3.08亿的预付款项比2018年年报数据还多了600万,基本可以认定这3.08亿仍然包含上图中的预付款项。

也就是说,造成预付款项不真实、完整、准确的因素依然存在。如果季报需要审计,审计师依然可以怀疑预付款中的交易是和关联方形成,是否具有商业合理性。

所以,赫美集团一季报的真实性,恐怕也存疑。

业绩说明会上,财务总监韩霞的态度是,因为2018年年审会计师无法核实诸多内容,所以作为财务总监,韩霞本人也无法保证整体内容的真实、准确、完整。而2019年1季报反映的内容主要是赫美集团编制的财务报表,财务总监可以保证2019年1季报财务报表内容的真实、准确、完整。

这听起来像不像“又没经过审计,我有啥不敢保证的?”

在资本市场中,赫美的信誉度早被自己的操作一次次刷低。

赫美原名浩宁达,做的是电子计量仪表,后来转型珠宝钻石,收购的每克拉美业绩不怎么样又卖出去,也踏足过P2P,差点与前段时间暴雷的团贷网产生一段孽缘。赫美还进军了服装领域,代理阿玛尼的臻乔时装被收入麾下又被迅速卖出。

每次转型都是重组,它的重组史又臭又长。

在这些令人眼花缭乱的操作中,不乏高溢价收购,收购标的业绩变脸,最终甩卖造成大额商誉减值损害上市公司利益的案例。

近期和英雄互娱的“联姻”更是被交易所直接问询是否忽悠式重组。

在涨即正义的二级市场,赫美一次次利用重组利好将股价吹高,绿色蔬菜们抱着侥幸心理一次次被忽悠上车,最终无奈割肉。

作妖也是会上瘾的,有过黑历史的公司,请果断将其拉入黑名单。

年报披露过后,赫美开启了日日跌停新征程。这一次,蔬菜们的记忆还会只有7秒吗?

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170