击碎版权天花板音乐行业要赚钱

看上去,中国音乐产业正在迎来繁荣——

腾讯音乐娱乐集团(TME)月活超过8亿,净利润成倍增长;网易云音乐与虾米合并的消息甚嚣尘上,并有消息称其通过收购九天音乐暗中布局版权发行业务;就连“精明”的今日头条也瞄上了这块蛋糕,《南华早报》援引知情人士消息称,今日头条正打算推出一款类Spotify的音乐流媒体产品……

在经历了版权大战之后,平台进入到了稳定阶段,在动态垄断中,市场一片祥和。但事实上,音乐产业的真正上游还处于水生火热之中。

2010年,“南京市民李先生”与周云蓬联合张佺、张玮玮、万晓利等音乐人签署致虾米音乐的联合公告,呼吁广大音乐人一起抵制侵权行为,最终以虾米道歉并下架所有侵权歌曲作为结束。但后来农夫山泉、《吐槽大会》等还是未经授权用了他的音乐。

去年林宥嘉在小巨蛋演唱会上“侵权”演唱了高嘉丰的《蹦迪治大病》;吴秀波在跨界歌王上翻唱了独立音乐人刘昊霖的《儿时》,但并未获得歌曲授权;张玮玮在把《米店》授权给罗永浩的时候,的确就只象征性地填了10块钱。“一切为了音乐,不是为了钱”成为了行业里错位的信仰。

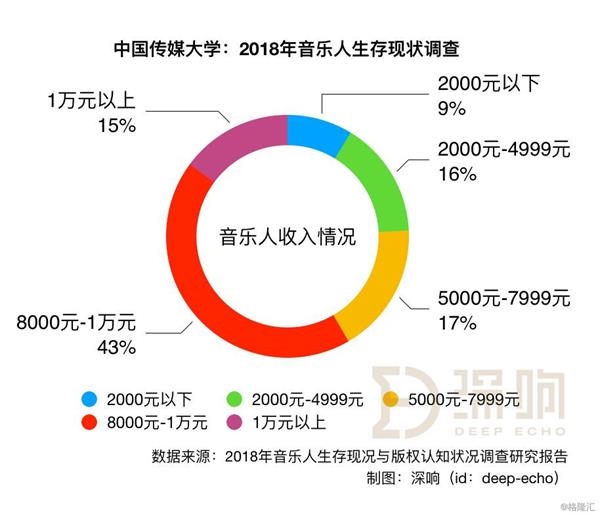

中国传媒大学音乐与录音艺术学院发布的《2018年音乐人生存现况与版权认知状况调查》报告显示,中国有三成音乐人收入为零,近七成音乐人从事兼职工作,95%的音乐人都无法仅靠音乐收益维持生计。

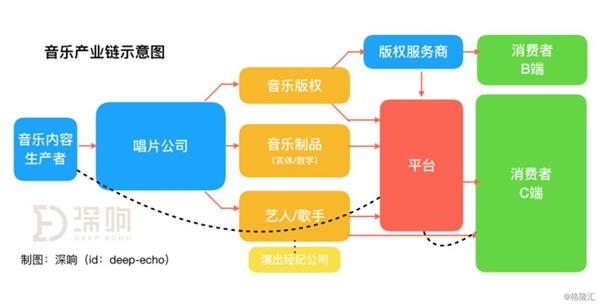

另一方面,尽管音乐平台完成将用户端的体验做到了极致,也尽力挖掘其商业价值,但盘子就那么大,C端流量红利见顶是整体行业的主旋律,围绕版权发行的to B业务就成为了音乐行业的新增长点——也是重塑音乐产业链利益分配的突破口。

「打开行业盈利天花板」

这其实是一条已经被验证的道路。

根据IFPI(国际唱片协会)的数据,全球数字音乐商用版权市场的收入规模自2001年的6亿美元增长至2018年的31亿美元,即使在整体音乐市场规模于此期间遭遇显著下滑的情况下也依然维持着近20年的稳定增长。说明在市场监管成熟的情况下,企业对于数字音乐商用版权的需求应为刚需。

而在欧美地区,数字音乐商用版权也是一门成熟的生意。Audio Jungle、SongTradr、Pond5等都是专业化的音乐版权交易平台。通过平台,版权音乐被合理定价,版权归属也被更清晰地划分。

2018年10月,美国《音乐现代化法案》正式出台生效,使音乐产业各环节的参与者都能普适性地分享版权收益,被视为是音乐版权领域先进的法定许可制度,也进一步提升了版权定价和收益分成的合理性和公平性。

相比而言,国内市场缺少公开全面的版权信息数据库,缺少双向收费和体系化定价标准,行业还处于未成熟的早期阶段。

另外,全球音乐版权营收的191亿美元中,环球、索尼及华纳三大唱片公司占据了68.6%的份额,其曲库数量同时占据全球录制音乐曲库版权数量的89.1%,全球音乐版权市场呈现出版权数量与营收双高集中度的表现。

但与全球市场音乐版权集中在头部的情况完全相反,在中国,有超过50%的音乐版权分散在三大唱片公司之外的独立音乐制作人、工作室、及其他唱片公司手中,主流音乐平台播放的曲目中超过80%的音乐也来自于长尾市场,更加加大了版权梳理的难度。

而与此同时,中国音乐版权市场近60%的营收目前仍掌握在头部的三大唱片公司手中,这也是出版权数量与价值的严重割裂。

价值与利益的错配势必带来新的整合机会。而另一方面,中国的数字音乐商用版权市场蕴藏着巨大的增量。

数据显示,2018年,中国的用户端数字音乐市场(包含流媒体及其他数字音乐)收入规模占据全球10.5%的市场份额。而企业端数字音乐(即表演权和同步权两块商用版权)收入规模仅占全球总收入的不足1%。

对比海外,中国具有更加多元化的文娱内容市场。除了广播、公播、演出、广告、影视、游戏等常规环节涉及音乐商用版权,中国在综艺、 在线K歌、自媒体、短视频、音乐直播等领域延伸了出更多的分发渠道 。

中国的数字音乐商用版权市场较全球发展而言虽然仍处于起步阶段,但如同C端音乐消费市场一般,随着政策的监管和下游企业用户版权付费意识的提高,市场逐渐成熟,未来将会有十分可观的增长空间。

「带来音乐权力大挪移」

而伴随着数字音乐商用版权的发展,音乐产业链条的利益也将得到重配。

之前音乐人的作品版权都在唱片公司手里,所以流媒体平台收入的增长其实和音乐人本身没有太大关系,数字音乐收入分配即使在美国这样的成熟市场,也是唱片公司分大头、流媒体平台首小头,音乐人收入可忽略不计。

流媒体音乐收入高速增长但音乐人收入不见起色,这样的矛盾日益尖锐。于是市场开始呼唤,唱片公司的话语权需要被解构,利益应当逐渐在往音乐人方面倾斜。

去年年底,环球音乐集团与Taylor Swift(泰勒·斯威夫特)签下全球独家唱片合约,其在美国市场所属厂牌为环球音乐旗下的Republic Records(共和唱片)。

环球方面透露,该份合同的金额保守估计将不小于2亿美元。新协议还附带了一项约定:环球音乐若出售Spotify Technology SA (SPOT)持股,需要把所得款项分配给公司旗下艺人,不能少于此前卖出Spotify股票的两家大型唱片公司的同类分红额。

这也就是说,Taylor此后将拥有所有自己原创歌曲的版权,并为所有环球旗下艺人争取到了环球出售Spotify股份的分成。流媒体平台、唱片公司、艺人之间不合理的收入分配关系将发生变化,逐渐走向平衡。

“去中心化”成为了互联网切入音乐的真正奥义。

2018年9月,Spotify发布了一个重大决定——音乐人可以直接上传歌曲到该平台。

变化的关键在于:过去传统唱片业的商业模式是以唱片公司生产并销售唱片为核心的,所有渠道、资源都围绕这一点布阵,最终形成了后来的所谓唱片业体系。而音乐人想要在Spotify上露出,要么是签约唱片公司,由唱片公司负责,要么是独立歌手,要通过第三方分发服务商。

但按照如今的打法,音乐人可以绕过唱片公司,直接接入平台。去掉了“赚差价”的“中间商”。

上游缺乏话语权,音乐版权授权方式保守且单一,围绕版权的全过程充满了信任问题与操作不规范……这一切问题指向了音乐版权发行体系的重建以及关键环节利益的重新分配。

音乐人可以直接上传歌曲到Spotify

Spotify也继续一些成本更低的内容去平衡向唱片公司采买支付的高昂版权费用。

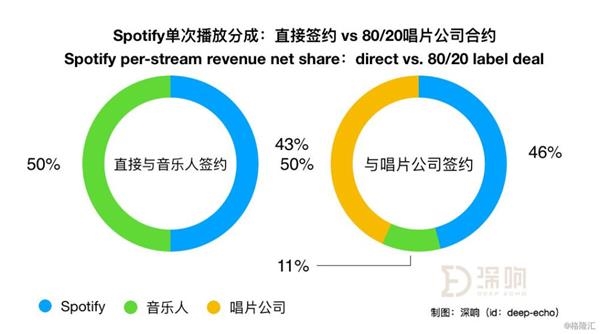

根据海外媒体的数据,相比于和唱片公司合作,Spotify直接与音乐人合作,单次播放所产生的分成中,Spotify可以多分到4%。

一切都在围绕音乐产业的利益重配展开。如果互联网音乐平台能够打通音乐上下游的利益分配机制,其对于整个音乐行业的把控力度定会上一个新的台阶。

这样就难怪网易会去布局九天音乐,Spotify也投资了Soundtrack Your Brand(专门聚焦于线下品牌门店播放的背景音乐领域,并根据售卖商品类型和商店环境生成定制化歌单,以便更好地服务于相关领域的企业客户),入股音乐分发商DistroKid,收购了音乐授权平台Loudr。

如果能吃下数字音乐版权的整体蛋糕,音乐平台的护城河势必得到全新的进阶。

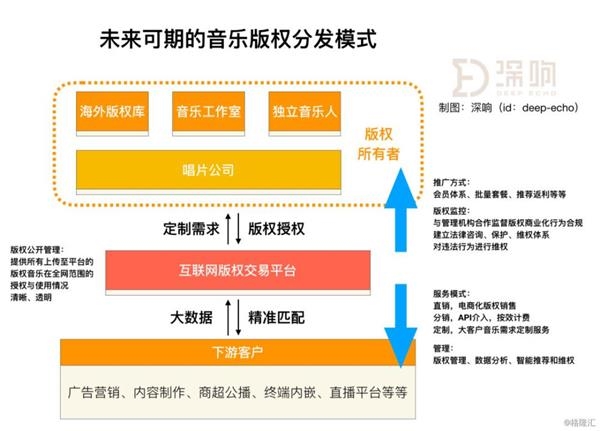

在这样的语境下,有两种方式成为了数字音乐版权商用的可能方案。

一是巨头音乐平台直接做,继续保持其一贯的“集大成”的思路,搭建起公开版权库。但这样的问题在于容易分散其精力,且分散掉市场对于其产品to C的认知。

再加上音乐人版权价格与平台购买价格的天然对立,巨头平台直接上手,容易给人一种完全垄断的压迫感。当中游平台垄断格局渐显,上游的价值就很难获得与之匹配的价格。看上去似乎是对平台有利,但长此以往,内容生产者得不到应有的激励,音乐内容生态就很难繁荣了。

另一种则是独立平台。事实上,美国的音乐行业通常分经纪、演出、版权和推广,每一个细分领域都有几个头部公司在竞争。也有许多专业的音乐服务平台、数字分销商。

比如TuneCore,音乐人和版权方按单曲或专辑向其缴纳年费,而TuneCore则会帮助他们将作品上架至Spotify、Apple Music、Amazon Music等流媒体平台,音乐人获得100%的版权以及销售收入。

但国内,在音乐内容生产者与平台之间,缺乏专业的版权分销商。目前能看到的国内版权服务平台不多,且都处于早期。例如AGM还是天使轮阶段,刚刚并掉豆瓣音乐的V.Fine,尚处于A轮阶段。曾拿到小米投资的爱听卓乐Ultimate也是A轮阶段。

以V.Fine为例,其一方面整合音乐制作人及正版音乐的资源,打通上下游的交易渠道;另一方面研发爬虫系统监测网络平台盗用情况,督促正版化,与机构及品牌合作,实现音乐价格与商业模式的体系化和标准化。

相当于一手打通资源,重新构建上下游利益分配,一手协助产业客观地进行体系化和标准化。也算是在上游版权方、下游购买方之间的一种缓冲。

当这样的数字音乐商用版权对接平台真正成长起来,国内的音乐产业秩序会进入新的阶段,而互联网对于音乐产业的良性改变才会真正显现。

过去的中国音乐产业被认为是作坊与情怀,产业链价值流转固化,利益分配结构板结,商业价值待考。但客观数据表明中国音乐市场于2017年首次跻身世界前十位,于2018年攀升到了第七名的位置,正处于短时间内的高速增长期。

产业来到了一个“快车道上换轮子”的机遇期,未来,音乐人的权益将得到应有的保护,数字平台逐渐深入上下游,成为数字音乐内容集存和分发的中心枢纽,数字音乐版权商用会进一步打开音乐产业的天花板。

一个有序、健康、机会丰盈的音乐市场,就在眼前。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170