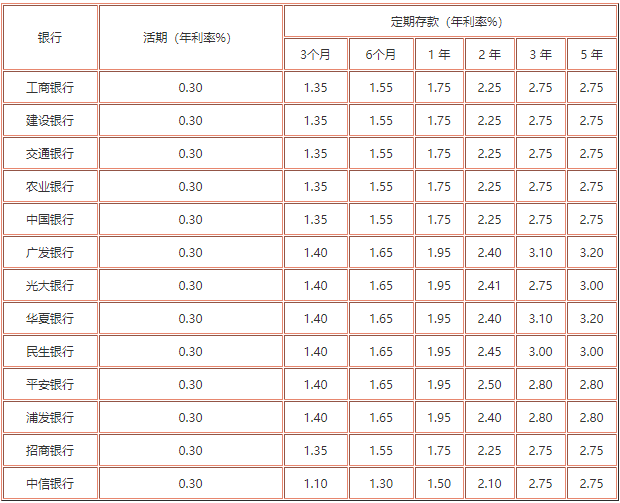

2023年哪家银行存款利息高?邮政储蓄银行最高

邮政储蓄银行是最高的

2、农业银行:三年期定期存款利率3.65%;

3、建设银行:三年期存款利率3.81%;

4、中国银行:三年期定期存款利率3.67%;

5、邮政银行:三年期存款利率3.84%;

6、交通银行:三年期定期存款利率3.51%

每年年底年初,工人手里的资金都会相对较多。 除了工资收入外,这还包括过去一年的奖金和股息,甚至其他股息。 因此,每个人在这段时间手头的现金都比一年中的其他时间多。 这也是银行最愿意加息以吸引储户存钱的最佳时期。

对于手头有现金的普通人来说,首先想到的就是把钱存入银行。 这样既能保证本金的安全,又能获得一定的利息收入。 不过,您选择哪家银行取决于银行的要求。 利率对他们来说是否足够有吸引力? 因此,每年年底或者年初,为了吸引储户存钱,各大银行都会向储户伸出橄榄枝。 这也是我们过去经常听到的银行间的“存款大战”。

对于银行来说,年初提供较高的利率来吸引储蓄,目的就是利用大家手头资金充裕的时间提前完成业绩,增加银行的流动性,这样才能在接下来的日子里生存下去。几个月。 业务处理更加顺畅。

但对于储户来说,毕竟全国银行不止一家,光是国有银行就有六家。 储户手中资金充足。 存钱的时候,他们不仅考虑存款的安全,还关注银行。 比较所提供的利率。

但考虑到近年来受疫情影响利率不断走低,加上近年来各项政策对网上存款进行了一定限制,储户在选择银行时变得更加纠结。 比如,过去经常出现的情况是,国有银行虽然比较安全,但利率相对较低; 虽然中小银行的安全性相对较差,但是他们提供的利率确实特别有吸引力,而且每次举办活动的时候,总有伴随的礼物。

不过,一般来说,大多数人存钱的时候都会优先选择国有银行。 尤其是近年来,自从银行被允许破产后,大家在存钱的时候更加注重本金的安全。

这里以今年年初建设银行最新利率为例。 据称,建行今年开门红现行银行存款利率,一日利率达到0.55%,7天利率达到1%。 建设银行三年期定期存款利率甚至达到了3%。 如果存入5万元,定期存款保留三年,利息收入总额可达4500元。 与其他国有银行相比,这个利率是比较高的。

看到这里,有人可能会说,存款期限不是越长,利率就越高吗? 三年存款利率是4500元,那么如果存五年,利息收入不是更多吗?

事实上,从多家银行的储蓄情况来看,长期存款中,更多人更倾向于选择三年期定期存款。 原因如下:

首先,出于财务灵活性的考虑,很多人更愿意存三年。

其次,大多数银行的利率并不是大家想象的那样。 期限越长,利率越高。 以定期存款产品为例! 中国建设银行五年期定期存款利率低于三年期利率。 五年期利率仅为2.65%,但三年期定期存款却达到了3%。 可见大家肯定更愿意选择利率较高的。

一般来说,人们在存钱的时候一定要注意一件事:无论存三年还是五年现行银行存款利率,一定要货比三家。 不仅要比较安全性,还要比较利息收益。

选择有“保险”标志、利率较高的银行作为储蓄目标是最合适的投资,因为这样不仅能保全本金,还能赚取一定的利息收入。

银行存款利息计算的基本规则

◆ 存款计息起点为元,元、分以下不计息。 利息金额计算至最接近的小数位并四舍五入至最接近的小数位。 分段计算利息,精确到分,合计利息后四舍五入。 除活期存款按季结息日将利息计入本金并作为下一季度的本金计算复利外,其他存款无论存期长短,均不计复利。

◆ 活期存款按月计息,按季结息。 每季度最后一个月的20日为计息日(20日必须计入结息)。 第二天支付利息。 利率以结息日或结账日为准。 上市时公布的利率将得到执行。 活期储蓄存款在利率调整时不分期计息; 单位活期存款在计息期内如遇利率调整,将分期计息。

◆ 定期存款按照约定存款期限和约定存款利率计算利息。 提前支取或延期支取的,提前支取部分或缓支部分按照支取日实际天数和现行挂牌利率计算利息。

◆ 活期存款的计息天数按实际天数计算,不计算起息日和期末日。 全年天数按365天(闰年366天)计算,每月为该月公历的实际天数。 定期存款的计息天数按年、按月计算。

高利率下如何省钱

1. 明智地选择存款时间

旺季尽量去银行存钱。 在吸引存款的旺季,银行不仅会提高存款利率,还会设置更高的激励措施。 这个时候省钱会给你带来更多的好处。

一般来说,1月和2月是银行吸纳存款的旺季。 一方面,这是因为春节前大部分朋友和部分企业提现需求旺盛。 银行资金流向收紧,吸纳存款压力加大。 另一方面,银行1月和2月引入的资金很可能会留在当年的银行。

2. 使用不同的存款方式

众所周知,银行定期存款的期限越长,利率就越高。 但定期存款如果提前支取,提前支取的利息就要按现行利率计算,只有可怜的0.35%,非常不合算。

如何在解决流动性的同时保证收益? 您不妨尝试一下多元化存款方式或者12存单方式。

多元化存款方式就是将你手上的钱分成几笔,按照不同的时期进行存放。

例如:小吴有5万元存入银行,但他以后可能需要这笔钱,所以他采取了多元化的存款模式。 存款1万元3个月,存款1万元6个月,存款2万元1年,存款1万元2年,存款时选择自动续费模式。 如果中间需要使用资金,至少有一部分资金可以享受定期利息。

12、存单法是指每月提取工资的一定比例,制成期限为一年的定期存单。 每个月都这样做,一年后我们就会有12张一年期定期存款单。 这样,从第二年开始,我们就有了每月到期的存款单。 如果有急用,可以使用,不损失存款利息。

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170