1.4亿儿童,是婴幼儿3倍,儿童奶粉市场规模摆在这里!

一、儿童奶粉市场现状分析

适龄人口数量大

从目标群体的数量上看,4-12周岁人口巨大的基数和稳健的增长是儿童奶粉蓝海市场的基础,是尽管出生率今年有所下降,但是4-12周岁的年龄群体在不断扩大,中国0-3岁的婴幼儿4700万人,4-12岁中国4-12岁儿童约1.4亿人,数量是0-3岁婴幼儿的3倍(市场潜力巨大)。

人均奶类消费量低

从儿童奶粉所属的乳业在全民中的渗透率来看,国家统计局数据显示,城镇居民人均奶类消费量在2017年为16.5千克,约为同期日本人均奶类消费量的1/3,我们预计居民人均奶类消费水平将继续保持上升态势,逐渐缩小与发达国家的差距,释放出较大市场空间。

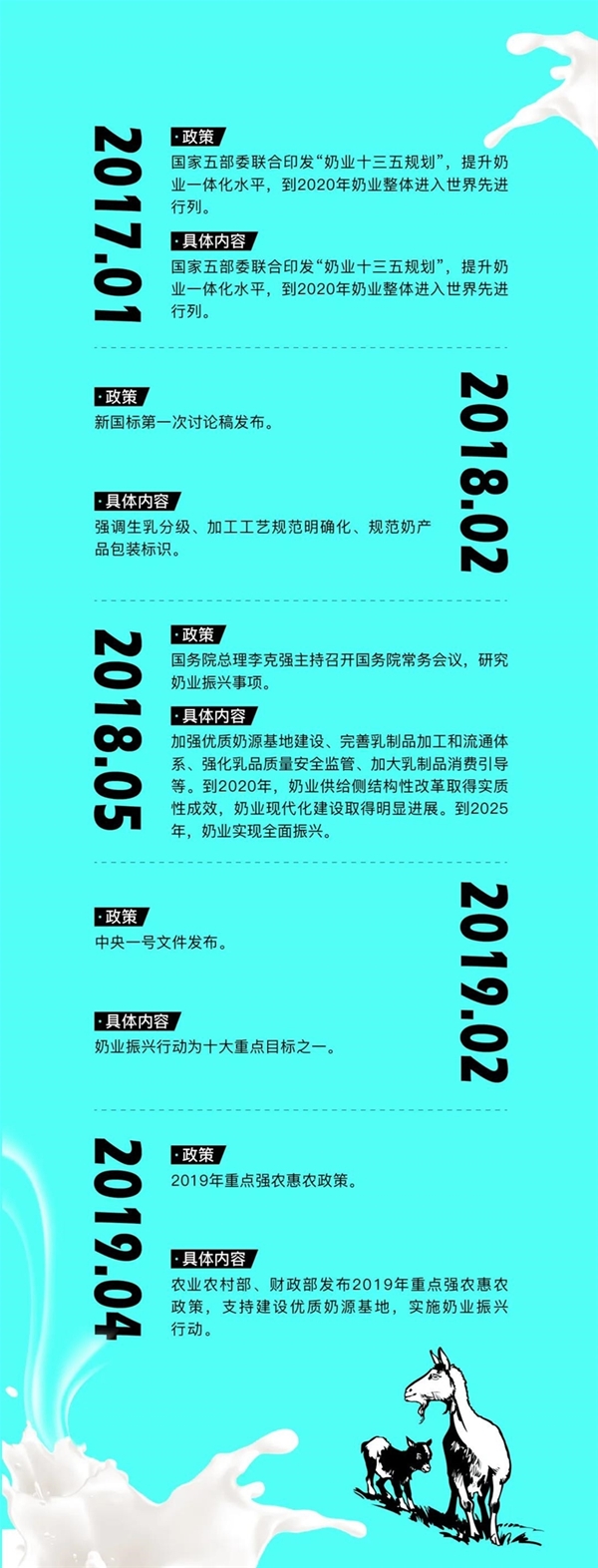

儿童奶粉发展政策环境利好

儿童奶粉自身营养优势突出

在平均父母生育小孩减少的同时,父母对小孩的健康成长更加重视,更加关注小孩的营养。过去,很多婴幼儿喝奶粉到3岁左右就结束了,但现在越来越多的小孩开始喝4段奶粉一直到6-7岁。儿童奶粉的开发和发展,有效延长了消费者饮用奶粉的时间,为婴幼儿奶粉行业带来新的增量,也有效缓解了新生儿数量下降的负面影响。

儿童配方奶粉相对于普通牛奶,营养元素更多,营养更均衡(儿童奶粉普遍添加了DHA、ARA、维生素D,有利于促进宝宝智力发育和生长发育),同时由于鲜奶中含酪蛋白宝宝不易吸收,所以6周岁之前的宝宝更适合喝奶粉。

居民收入提高对精准营养更高需求

从数据上来看,根据乳业财经报道,2018年一二段奶粉占比约为31.8%,三段奶粉占比为57.4%,而主要针对三岁以上儿童的四段奶粉占比只有10%左右。

可见,目前儿童奶粉占比还不高,未来随着企业对消费者儿童奶粉的教育和市场培育以及多方面的营销推广,预计儿童奶粉还有很大的成长空间,同时,居民收入提高,对儿童营养问题更加关注,催生了高端奶粉的需求。

儿童奶粉未来发展趋势

消费场景变革催生黑马品类

配方奶粉品类权重变革已经开始,儿童奶粉从边缘品类到盈利品类,未来有机会成长为核心品类。

在销售场景上,儿童奶粉主要的销售场景从商超过渡到母婴线下实体门店;在产品结构上,儿童的乳制品消费从水奶一统天下过渡到水奶和儿童奶粉并举的走势越发明显。

儿童奶粉呼唤细分产品

2019年1月份,儿童奶粉的销售额中,7-12岁的学生奶粉的占比为45%,3-7周岁的儿童奶粉占比约为55%,目前依然存在年龄分段颗粒度太大,产品配方做不到精细化,胡子眉毛一把抓,一个简而称之的“儿童奶粉”就试图覆盖全部群体,未来儿童奶粉呼唤在年龄段、配方、场景上的细分,以满足新一代消费群体对精准营养的需求。

儿童奶粉成为母婴线下终端门店刚需品类

目前母婴线下终端门店面临逐年新客递减,新客获取越来越困难。

0-1岁新客逐年下降,1-2岁渠道与渠道、门店与门店间的抢夺,必将“惨烈”。3岁的客户马上就面临,因门店没有合适的产品而离店。4-6岁的消费群体越来越大。

新客进不来、老客留不住,门店必须要有专业儿童产品扩大自身消费者的消费周期,扩大自身“造血能力”。儿童奶粉在这个时机以高客单价、高附加值、高品类粘度成为了们的刚需。

儿童奶粉窗口期已关闭洗牌正式开始

在乳品配方注册制实施后,大量乳业中小工厂产能过剩,迫切需求产能转移,门槛不高的儿童奶粉成了最好的产量释放出口,2017年,几乎看不到独立运营儿童奶粉的品牌,但到了2019下半年,大量中小品牌的儿童奶粉如雨后春笋纷纷出现,大量冲入各类母婴渠道。

这类品牌大多具备共同的特征:针对母婴线下渠道、产品配方雷同、定位腰部价格带、大包制的渠道策略,这类品牌的快速渠道下沉能力以及品牌塑造力有待考量,在面对市场竞争压力的时候,缺乏产品的USP更容易陷入到价格恶性竞争,“刚一入行,没想到就洗牌了”,笔者身边的品牌方这样来评价这个赛道。

二、儿童奶粉品类的机会点

市场需要的是更专业儿童营养奶粉

进口奶粉的客户用国产品牌儿童粉难以“转换”,海外进口品牌将是下一个儿童奶粉聚焦的风口,目前可以考虑大洋洲、欧洲等国家寻找合适的代工厂,品牌商也要注意目前的新冠疫情和贸易冲突带来的供应链管理风险。

品牌商选择代工厂的时候,也要评估代工厂的原料端资源整合能力,如果在条件允许,可以考虑在儿童奶粉中引入“草饲”、“有机”、“A2”、“羊奶”、“驼奶”等概念,提升产品的竞争力。

在产品细分上,儿童奶粉需要关注在儿童生长发育中的身高发育、视力保护、精力管理、脑部发育、挑食偏食、口腔健康等细分需求,有针对性的开发产品,满足市场需求。

(澳赋特A2儿童配方奶粉)

品牌化是持续发展的基石

笔者一直坚持品牌商要走品牌化的路线,品牌化能吸引更多的品牌忠诚者,也有利于品牌企业细分市场,拉升竞争门槛,树立良好的企业形象。

但目前中小品牌的儿童奶粉在品牌化配置上严重不足,品牌方常抱着先把销量做起来,才有钱做品牌的传统思路,产品的驱动依托于折扣政策和客情关系,极容易面临销量天花板,再回头重启品牌力打造会发现自上而下容易,自下而上难,渠道已经形成对品牌既有印象很难改变,品牌建设的成本也成倍提升,所有在品牌各个阶段该花出去的钱没有花好,回头就要加倍偿还。

笔者就职的博发智链品牌管理机构提倡“一个中心,分段预算,精准方案”的理念,即以品牌化为中心,建议品牌商预设好在品牌发展的各个阶段的预算,提前做好针对性预案,让每一分的预算花出效果,也帮品牌方把控好投资风险。

在服务海外品牌时,则利用优势海外资源,提出渠道招商前“四步骤”,为海外进口品牌打造全方位的品牌身份,让产品招商时有完备的机构认证、明星星推、内容种草、海外网站、海外社交媒体、海外超市等资源加持,助力品牌在中国的渠道落地。

(育博儿童奶粉荣获的2019及2020年蒙特奖金奖)

多渠道营销构成儿童奶粉多重成长机会

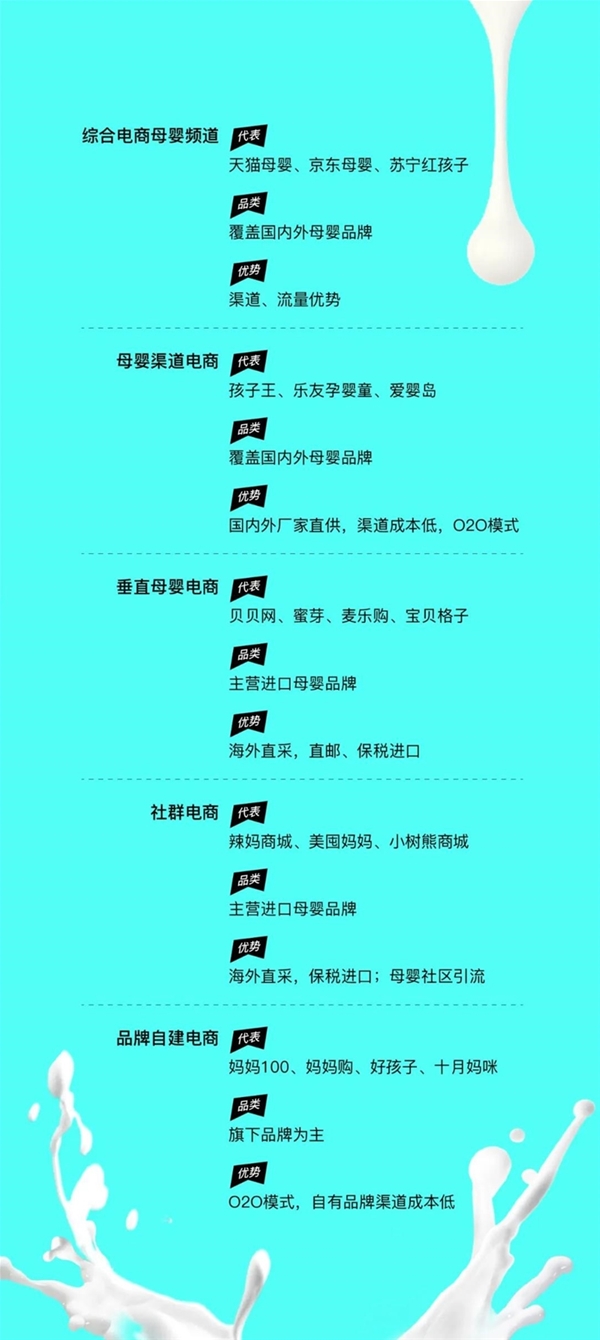

中国婴幼儿奶粉主要在三类渠道中销售,分别为超市等传统渠道(KA)、母婴店(MBS),电商。

根据尼尔森统计数据,2018年全国MBS接近12万家,其中一线、二线、三四线分别为7.7万、2.7万、2.6万家。2018年中国婴幼儿食品的渠道占比为KA 31%,MBS 44%,电商23%。我们预判未来KA等传统渠道的占比将进一步减少,而MBS和电商占比将持续提升。

儿童奶粉在起盘期做渠道细分和渠道选择时可以采取“1+1+1”的原则,即1个核心渠道(MBS或综合电商)+1个次核心渠道(母婴渠道电商或垂直母婴电商)+1个辅助渠道(社群电商或社交电商)帮助品牌快速下沉到渠道面对消费者。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170