太平人寿“被动”保单质押贷款资产证券化产品结构

保单质押贷款ABS简介

2016年3月31日,“一号”成立。 《太平人寿保险公司保单质押贷款理赔支持专项计划1号》正式在我国保单质押贷款资产证券化“破冰”。 作为寿险行业的龙头企业之一,太平人寿保险股份有限公司率先通过资产证券化将“被动”保单质押贷款资产转变为“主动”投资资产,成为内地人寿的新尝试保险业资产证券化领域。 。

1、基础资产——保单质押贷款

保单质押贷款作为资产证券化的核心基础资产,是指投保人以保险公司持有的具有贷款功能的保单的现金价值进行质押,申请贷款。 经保险公司审核批准后,按保单现金价值发放保单质押贷款。 获得贷款价值一定百分比的融资类型。

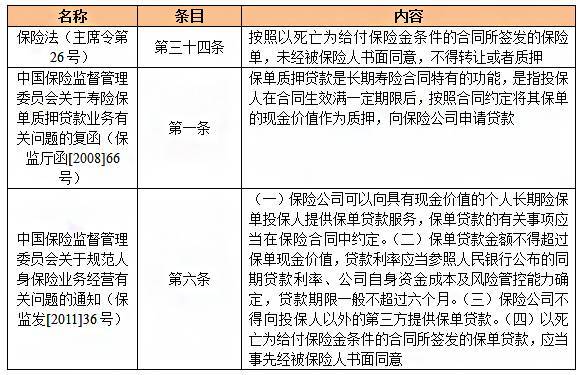

根据现行相关规定,经我们梳理,有关保单质押贷款的主要法律法规及适用条款包括:

根据法律规定并结合政策性贷款实践,政策性质押贷款具有以下特点:

(1) 这些贷款由保险公司发放;

(二)该等贷款的质押标的为保单的现金价值,而非保单本身;

(三)相关保单必须具有贷款功能保单贷款条款,即保险合同中必须明确约定相关保单的现金价值可以质押并用于贷款;

(4)贷款金额不得超过保单现金价值的一定比例。

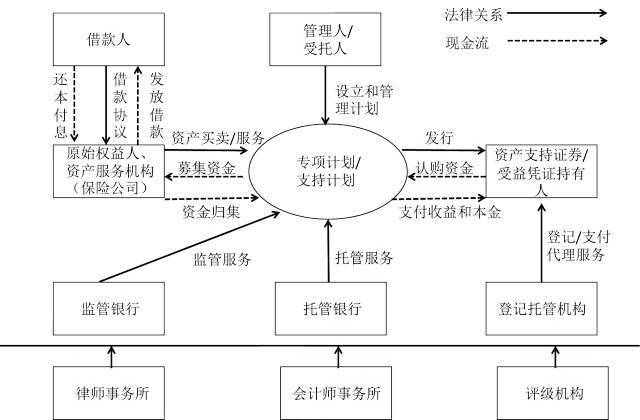

2、政策性质押贷款证券化产品结构

一般来说,政策性质押贷款资产证券化项目的主要交易结构如下图所示:

上述过程大致分为以下几个步骤:

(一)认购人与管理人/受托人签订《认购协议》并缴纳认购资金。 经理/受托人建立并管理 SPV。 认购人获得资产支持证券/受益凭证,成为资产支持证券/受益凭证。 持有者;

(2)管理人/受托人使用SPV资金购买原股权持有人(资产转让方)的保单质押贷款债权资产;

(三)管理人/受托人委托基础资产转让方作为资产服务机构,对基础资产进行管理,并按照本服务的规定向SPV提供与基础资产及其回收相关的管理服务及其他服务协议;

(四)托管人按照托管协议的规定管理SPV账户保单贷款条款,执行管理人/受托人的划转指令,并负责办理SPV名下的相关资金交易;

(5)管理人/受托人按照合同将基础资产收益分配给资产支持证券/受益凭证持有人。

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170