口腔健康意识崛起,细分市场高速成长

牙菌斑是口腔疾病主要元凶,我国口腔患者人数逐年增加。根据国家卫健委的资料,常见的口腔疾病主要是由附着在牙齿上的牙菌斑引起,因此,口腔护理主要达到清除牙菌斑、 保护牙齿及牙周健康的目的。自 2010 年来,我国口腔患者人数逐年增加并已在 2019 年达到 7 亿人,占全国总人数的一 半,我国国民的口腔健康问题不容忽视。

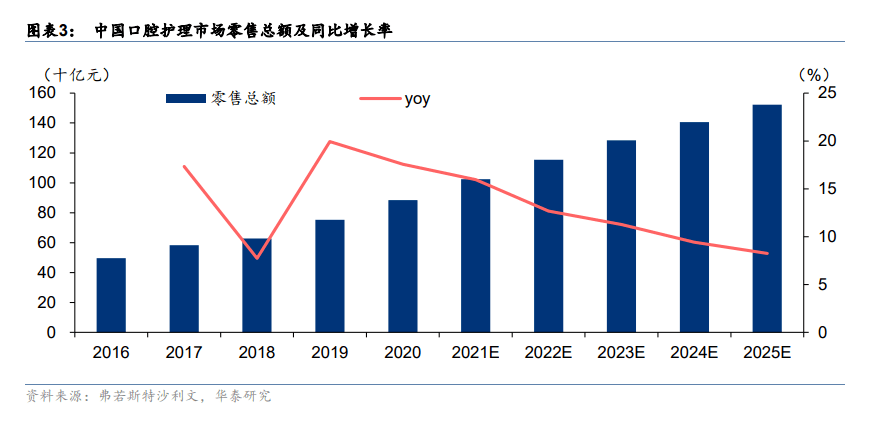

我国口腔护理市场起步晚、增长快、成长空间较大。据弗若斯特沙利文,2016 年至 2020 年间,我国口腔护理市场稳步增长,零售总额从 496 亿元增至 884 亿元,CAGR15.5%, 弗若斯特沙利文预计 2025 年市场零售总额将增至 1522 亿元。虽然我国牙膏和手动牙刷市 场已经比较成熟,但相比发达国家,我国诸如漱口水、牙线等专业类和新兴品类产品渗透 率较低,我们认为,随着市场教育程度与购买力提升,我国口腔护理市场还有很大的增长 空间。

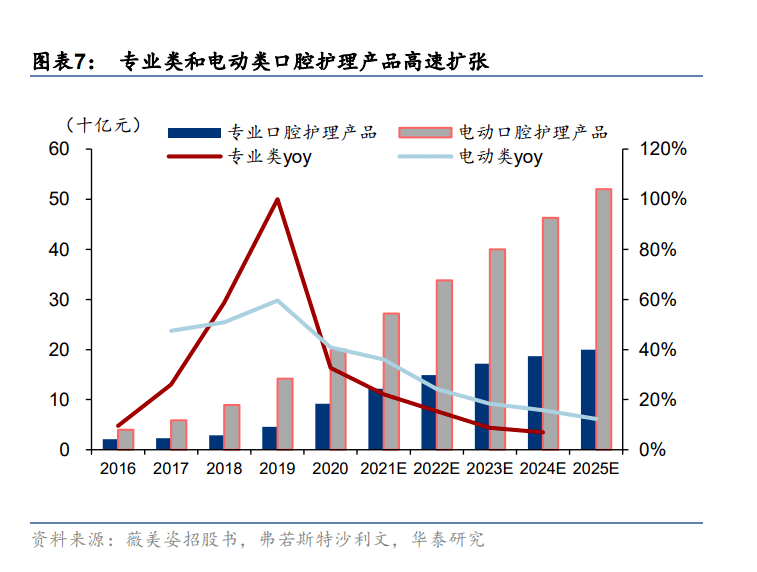

基础类护理产品占半壁江山,专业类、电动类产品高速扩张。就产品类型而言,口腔护理 产品可以分为成人基础口腔护理产品、儿童基础口腔护理产品、专业口腔护理产品及电动口腔护理产品。据薇美姿招股书,截至 2020 年,我国基础口腔护理产品总零售额达 592 亿元,共占据 67%的市场份额,其中成人类的基础口腔护理产品零售额为 551 亿元。近些年来,得益于人们口腔健康意识的增强以及消费升级,专业口腔护理产品(主要包含漱口水、牙线棒、牙贴、口喷等)和电动口腔护理产品零售额实现高增速,在 2016 年至 2020 年 CAGR 为 44.7%和 49.5%,在 2020 年在口腔护理产品销售额占比分别达 10.4%和 22.6%。

儿童口腔护理市场潜力不容小觑,多元化产品助推其增长。据薇美姿招股书,我国儿童口腔护理市场在 2016 年至 2020 年间稳定发展,零售总额由 29 亿元增长至 48 亿元, CAGR13.4%,随着家长保护儿童口腔环境意识的增强以及技术的发展,弗若斯特沙利文预计 2025 年这一零售额将达到 80 亿元;儿童基础口腔护理产品(包括儿童牙刷及儿童牙膏)渗透率由 28.4%增长至 36.1%,得益于卫健委 2019 年出台的《健康口腔行动方案》中调控 12 岁儿童龋齿率的扶持政策,更多家长意识到专为儿童设计的口腔产品的好处,弗若斯特沙利文预计儿童基础口腔护理产品的渗透率将持续提升,在 2025 年将达到 43.8%。我们认为,多元化产品的研发,例如可爱外形的设计以及丰富口味的选择,将成为儿童口腔护理产品的重要竞争力。

各类玩家纷纷发力,新兴品类持续涌现

口腔护理消费者以女性为主,逐渐趋向年轻化。在 2021 天猫平台口腔护理销量中,从性别占比来看,女性消费规模占比超 7 成;分 年龄段来看,95 后 Z 世代的消费占比进一步提升,成为驱动口腔护理大盘增长的增量人群。据薇美姿招股书中对舒克品牌的消费者调查数据显示,52.2%消费者年龄在 30 岁及以下, 65.6%消费者为女性。我们认为,口腔护理的消费者以女性为主且趋向年轻化,意味着消费者对新兴品牌和品类的热衷度更高,对颜值、体验的需求更高,对优质产品的高价格支付意愿也更高。

多元化需求催生新兴品类。随着人们口腔健康意识的崛起以及研发能力的进步,口腔护理 产品的种类趋向多元化,以满足各层次消费者不同的需求。在天猫平台上,口腔护理产品中清新口气、美白、去黄等功效更受到消 费者的关注,细分品类来看,牙膏、电动牙刷这类基础产品占主要消费规模但增速趋缓, 漱口水、水牙线、冲牙器等更为进阶的品类加速崛起。

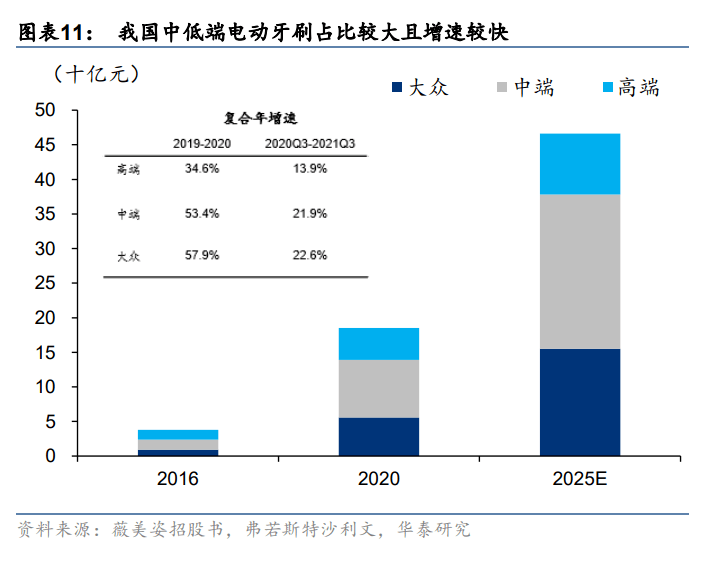

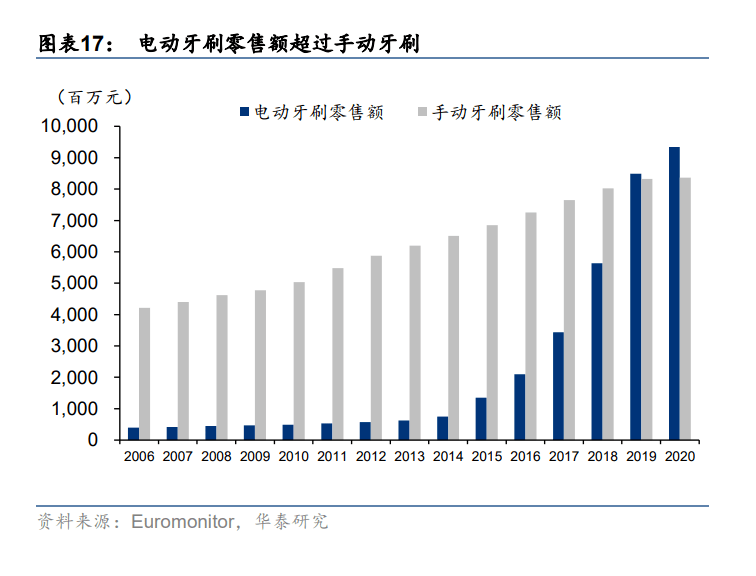

新兴品类高速扩张,口腔护理行业趋向电动化。传统的口腔护理品类主要包括牙膏和手动 牙刷,它们占据了我国口腔护理市场主要的份额,据 Euromonitor,2020 年牙膏类和手动 牙刷类零售额分别为 297.7 亿元和 83.7 亿元,分别占比 60.1%和 16.9%,传统类产品市场 基本达到成熟,06-20 年 CAGR6.9%;新兴品类包括漱口水、电动牙刷、牙贴、牙线等品 类,新品类零售额高速扩张, 06-20 年 CAGR21.2%,20 年新品类市场总零售额 112.8 亿 元,占比 23%。随着电动牙刷普及率的提升,电动牙刷零售额超过手动牙刷,2020 年达 93.4 亿元;据捷孚凯(GFK)数据,除电动牙刷外,冲牙器也成为 2021 年热门品类,2021 年上半年销售额同比增长 95%,销量同比增长 128%,2020 年销量和销售额分别为 288 万 台和 17.1 亿元。我们认为,口腔护理行业将趋向电动化。

成熟品牌探索新兴领域,新锐品牌加速创新。云南白药和好来化工(黑人牙膏母公司)作为传统口腔护理企业的代表,都以其牙膏品牌广为人知,如今它们也开始涉足更多新兴品 类,从淘宝旗舰店销售品类来看,它们都上新了包括漱口水、电动牙刷、牙线在内的口腔护理产品;好来近一年主要集中在牙刷品类进行创新。参半、Usmile、BOP 这类新锐品牌一方面着力于自身核心品类的打造:参半深耕漱口水产品,除不同口味、功效漱口水外, 新开发口腔含片、原力爆珠等“固态漱口水”;Usmile 在电动牙刷类深研创新,打造功能更 丰富的牙刷产品。另一方面,新锐品牌也在逐渐拓宽新品类的覆盖面,以触达更多不同需 求的消费群体。此外,3 月 1 日华熙生物旗下品牌 WO(Wise Oral)亮相天猫旗舰店,为 口腔护理领域注入生物科技的新动力。

政策呵护、赛道升温,本土品牌崛起

政策支持,赛道升温,资本角逐。近些年来,国家高度重视民众口腔健康,在政策层面不 断助推行业发展。“十三五”健康规划把口腔健康纳入常规体检;《中国防治慢性病中长期 规划(2017-2025)》中要求全面加强口腔保健等疾病的预防工作;《健康口腔行动方案 (2019-2025)》更将我国口腔健康问题细化到目标导向、问题导向、需求导向三方面执行。政策利好叠加消费升级,口腔护理赛道成了新的热点,资本纷纷入场布局。近两年来,参半、Usmile、素士等新锐品牌先后获得资本加码,而他们的投资方包括了高瓴创投、钟鼎资本、DCM 等明星资本。

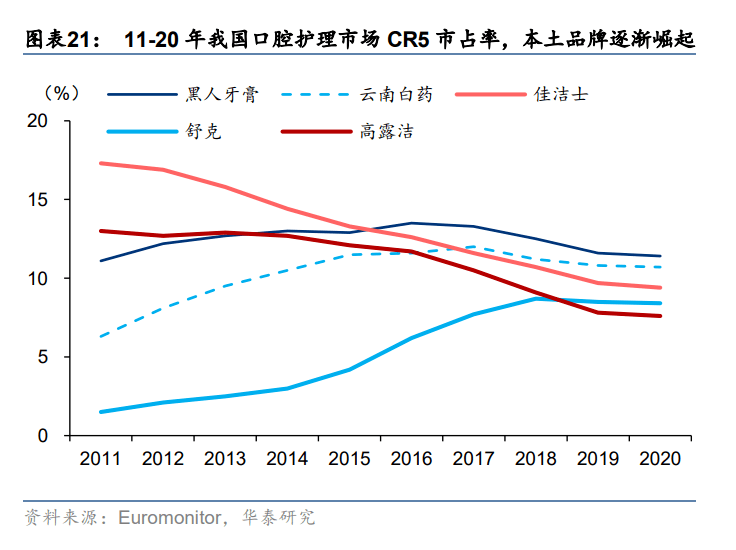

本土化趋势日渐显著,行业集中度趋于下降。口腔护理行业在国外发展历史悠久,已经有 了相对成熟的技术与品牌。在过去我国的口腔护理产品基本被宝洁、高露洁等跨国企业所 占据,根据 Euromonitor 的数据,2015 年,宝洁和高露洁分别以 14.9%和 14.2%的市占率 居于我国口腔护理市场的前二,而随着我国技术的进步,本土日化品牌逐步崛起,云南白 药、黑人牙膏、舒克等一批本土品牌逐渐在口腔护理市场中占据一席之地。2020 年我国口 腔护理 Top 5 品牌中,黑人牙膏、云南白药分别以 11.4%和 10.7%的市场占有率居于前两 位。头部 Top 5 品牌仍占据市场主导地位,总市占率在 48.8%,但随着新锐品牌的不断加 入,口腔护理赛道竞争愈发激烈,行业集中度呈现下降趋势。

产业链:品牌商占据核心价值环节

我国口腔护理产业链主要包括上游原材料供应、中游制造及加工、营销及经销以及下游客 户。上游主要提供化学品(如摩擦剂/发泡剂/香精)、塑料/金属/牙刷线/电极等产品组件;制 造与加工环节主要涉及产品的制造厂商,企业可采用自产或向第三方外包的模式;营销与经销环节链接产品与下游客户,除传统的大客户、便利店等线下渠道,线上电商等新兴渠道也在逐步兴起。

OEM、ODM 外包生产,着力构建研发壁垒。在加工制造过程中,口腔护理产品通常采用 OEM(原始设备制造商)和 ODM(原始设计制造商)模式,口腔护理产品提供商将生产外 包于第三方制造商。在过去,本土企业大多从事着为外资企业代加工的业务,但近十年来, 国内企业更加注重于自身品牌建设,资源进一步向研发端集中。如何在产品端不断进行研发创新,满足不同类别消费者多元化且日益升级的需求,以构筑品牌壁垒,成了口腔护理类公司如今竞争的核心。

线下经销渠道竞争激烈,线上电商渠道兴起。按零售渠道分,我国口腔护理市场的零售渠道主要包括电子商务、传统贸易、大客户、便利店、专卖渠道及其他。零售渠道直接影响着公司的市场渗透率和盈利能力。

电子商务渠道:主要包括线上购物、直播购物等方式,得益于互联网的高速发展,电商渠道目前是我国口腔护理主要零售渠道,20 年渠道零售额占比 38.5%,16-20 年 CAGR30.6%;弗若斯特沙利文预计 25 年渠道占比提升至 44.7%。

大客户渠道:主要指全国或地区性的大卖场和超市,如沃尔玛、家乐福、大润发等,据弗若斯特沙利文,20 年大客户渠道零售额占比 20.8%,25 年预计占比为 15.7%,由于成本不断增加且竞争愈发激烈,如今大客户渠道的准入门槛越来越高,口腔护理市场的新进入者很难在短期内拓展及管理经销渠道,尤其是线下渠道;尽管大客户渠道占比逐渐下降,但其仍然是口腔护理公司重要的销售渠道,因为可以起到面对面教育消费者的作用。

传统贸易/便利店/专卖店/其他渠道:主要包括传统夫妻店、便利店、专卖店、母婴店等线下渠道。据弗若斯特沙利文,20 年传统贸易/便利店/专卖店渠道零售额占比分别为 24.7%/6.1%/5.3%,25 年渠道零售占比分别为 23.7%/5.4%/4.8%,受线上渠道挤压,线下渠道销售占比整体呈收缩态势。